|

|

보 도 자 료 |

|

|||

|

배포일시 |

2020. 11. 19(목) 총 5매(본문5) |

||||

|

담당 부서 |

국토교통부 주택정책과 |

담 당 자 |

·과장 장우철, 서기관 박진홍, 유지만, ·☎ (044) 201-3321, 3324, 4129 |

||

|

기획재정부 부동산정책팀 |

담 당 자 |

·팀장 박진호, 사무관 김경록, 이태윤, 김애리 ·☎ (044) 215-2853, 2851, 2852 |

|||

|

※과제별 담당부서 및 연락처는 2페이지 참조 |

|||||

|

보 도 일 시 |

2020년 11월 19일(목) 석간부터 보도가능합니다. ※ 통신‧방송‧인터넷은 11.19.(목) 9:00 이후 보도 가능 |

||||

|

`21년 상반기까지 전세형 주택이 전국 4.9만호, 수도권 2.4만호 집중 공급됩니다 |

- 서민·중산층 주거안정 지원방안,`22년까지 11.4만호 추가공급

- 신축 위주 단기 + 질 좋은 평생주택 등 중장기 공급 병행

□ 정부는 금일 관계부처 합동으로 `22년까지 전국에 11.4만호의 주택을 공급하는 「서민·중산층 주거안정 지원방안」을 발표하였습니다.

ㅇ 최근 4년간 안정적이었던 전세가격은 지난해 하반기부터 상승하기 시작하였고, 금년 들어 기준금리 추가 인하, 빠른 가구 수 분화 등 영향으로 그 상승폭이 커지는 상황입니다.

ㅇ 정부는 전세가격 상승이 서민․중산층의 주거불안과 직결된다는 엄중한 인식 하에 최근 전세가격 상승 원인을 다각도로 분석하고, 그 대응 방안을 마련하였습니다.

□ 최근 전세가격 상승의 원인은 복합적입니다.

ㅇ 장기간 지속된 저금리* 영향으로 전세를 찾는 임차인들이 많아졌으며, 가구 분화의 속도**는 점점 빨라지고 있습니다.

* 임대인의 보증금 인상 요인, 임차인의 실 부담 감소 요인으로 작용

** 가구수 증가(가구) : [수도권] (’16) 12.9만 (’17) 18만 (’18) 21.1만 (’19) 25.4만

[서 울] (’16) 0.02만 (’17) 3.4만 (’18) 3.3만 (’19) 6.2만

- 임대차 3법과 거주 의무강화 조치 등은 임차인 주거권 강화 및 실수요자 중심의 시장질서 형성에 큰 도움이 되었지만, 축소균형 과정에서 전세매물 부족 등이 나타나기도 하였습니다.

ㅇ 現정부 들어 주택 입주물량은 역대 최고수준*이며, 수도권 30만호 공급계획, 두 차례 공급 확대방안(5.6, 8.4) 등을 통해 공급기반 확대를 위한 노력을 이어가고 있습니다.

* 수도권(연평균, 만호) : (`05∼`07) 16.6 (`08∼`12) 19.1 (`13∼`16) 20.6 (`17∼`19) 29.2

서울(연평균, 만호) : (`05∼`07) 5.2 (`08∼`12) 5.6 (`13∼`16) 7.4 (`17∼`19) 7.5

- 다만, 수도권 30만호 등은 `23년 이후에나 본격적인 입주가 시작돼 저금리, 인구․가구구조 변화, 축소균형에 따라 급격하게 늘어난 최근의 전세수요 충당을 위한 특단의 조치가 필요한 상황입니다.

□ 현재의 전세문제를 해결할 수 있는 방법은 단기간 공급 확대이며, 정부는 민관의 역량을 모아 “신축 위주 단기 집중 공급”을 추진하겠습니다.

1) 이번 대책을 통해 `21년~`22년 사이에 총 11.4만호(수도권 7만호)의 전세형 주택이 추가 공급됩니다.

ㅇ 특히, `21년 상반기까지 ‘22년까지의 총 공급 물량의 40% 이상인 전국 4.9만호, 수도권 2.4만호를 집중 공급합니다.

- LH 등이 3개월 이상 공실인 공공임대 3.9만호(수도권 1.6만호)를 현행 기준에 따라 신속히 공급하고, 남은 공실은 전세로 전환하여 금년 12월말 입주자 모집, 내년 2월까지 입주가 가능합니다.

- 신축매입 약정* 0.7만호(수도권 0.6만호), 새롭게 도입하는 공공 전세 주택** 0.3만호(수도권 0.25만호)도 `21년 상반기 중 공급됩니다.

* (신축매입) 민간건설사가 약정된 물량을 신축하면 LH가 매입하여 공임 활용

(공공전세) 전세거주를 희망하는 무주택자 특성을 감안, 소득․거주요건 완화

ㅇ `21년 하반기에는 공실 상가․오피스․숙박시설 리모델링을 통한 주거공간을 공급하기 시작하는 등 2.6만호(수도권 1.9만호)의 주택이 공급됩니다.

- 공실 리모델링을 통한 0.6만호(수도권 0.46만호)가 최초로 공급되며, 신축매입 약정 1.4만호(수도권 1만호), 공공 전세 주택 0.6만호

(수도권 0.4만호)에 입주가 가능합니다.

ㅇ `22년에 신축매입 약정 2.3만호(수도권 1.7만호), 공공 전세 주택 0.9만호(수도권 0.65만호), 공실 리모델링 0.7만호(수도권 0.5만호) 등 총 3.8만호의 임대주택이 공급되면, 2년 간 총 11.4만호 임대주택 추가 공급 목표가 달성됩니다.

2) 이번 단기 공급방안은 신축 위주로 구성하여 실효성이 높습니다.

ㅇ 민간건설사에게 신규 건설을 유도하여 LH가 매입하는 “매입약정 방식”을 확대하여 주택 순증효과를 높일 것입니다.(`21년 2.1만호)

- 정부는 민간건설사의 참여확대를 위해 공공택지 우선공급, 건설자금 저리지원, 세제지원 등 행정적․재정적 지원을 아끼지 않을 것입니다.

ㅇ 아울러, 1인 가구의 전세 수요가 증가하는 현실에 맞춰, 공실 상가․오피스․숙박시설 등을 주거공간으로 적극 전환하는 방법으로 신속한 주택 순증효과를 극대화할 것입니다.

- 旣발표(5.6일, 8.4일)한 비 주택 공실 리모델링 방안을 좀 더 민간 중심으로 추진하기 위해 주차장 증설면제, 장기 저리융자 지원을 실시하고,

- 오피스텔, 상가 등 집합건축물 리모델링 동의요건을 완화(100→80%)하여 노후화된 상가 건물 등의 용도전환을 활성화하겠습니다.

3) 국민 여러분께서 빠르게 체감할 수 있는 성과를 내겠습니다.

ㅇ 지자체와 협의를 통해 관련 사업의 인허가 기간을 최대한 단축하고, 건설부지 등 해당 사업이 구체화되면 즉시 입주자 모집을 추진하도록 하겠습니다.

ㅇ 아울러, 관계 부처, 지자체, 공공주택 사업자가 참여하는 T/F를 구성하여 주기적으로 성과를 점검하고, 사업 장애요인을 해소하는 빈틈없는 집행체계를 갖추겠습니다.

□ 질 좋은 평생주택을 중심으로 중장기 공급기반도 마련하겠습니다.

1) `22년 공공임대주택 200만호 시대를 맞아 그간 확충한 공공임대를 중산층도 거주하고 싶은 임대차 시장의 안전판으로 만들겠습니다.

ㅇ 공공임대주택의 공급평형을 넓히고, 입주자격을 완화하여 일부 중산층도 거주할 수 있도록 하되, 입주자의 소득 수준에 따라서 임대료를 부과하는 소득연계형 임대료 체계를 도입하겠습니다.

- 설계․건설 단계에서 민간참여를 활성화하고, 생활SOC와 다양한 주거서비스를 결합하여 공공임대주택을 누구나 살고 싶은 품격 높은 주거플랫폼으로 만들겠습니다.

ㅇ 이번 질 좋은 평생주택은 정부가 제시하는 미래 공공임대주택의 출발점이며, ’21년 선도사업을 추진한 후 ’22년부터 본격적으로 공급하겠습니다.

2) 공공과 민간의 중장기적 주택공급 기반을 마련하겠습니다.

ㅇ 사업승인을 받은 LH의 미착공 물량 순차 착공, 공공참여형 가로주택정비사업 전국 확대, 택지추가 확보 등을 추진하겠습니다.

ㅇ 민간의 공급확대를 위해 도심 내 공급하는 공공지원민간임대에 대한 기금융자 한도 및 금리 인하 추진, 리츠․펀드 등을 활용한 건설임대 활성화 방안도 마련하겠습니다.

□ 정부는 이번 서민․중산층 주거안정 지원방안의 효과가 조기에 가시화 될 수 있도록 최선의 노력을 다하겠습니다.

ㅇ 아울러, 실수요 중심의 시장 조성, 임차인 주거안정 강화를 위한 확고한 의지를 가지고 매매시장 안정화, 임대차 3법 조기정착 등 국민 여러분께 약속드린 정책을 흔들림 없이 추진해 나가겠습니다.

※ 대책의 자세한 내용은 붙임 파일을 참조하여 주시기 바랍니다.

<붙임> 서민․중산층 주거안정 지원방안

|

서민·중산층 주거안정 지원방안 |

2020. 11.

관계부처 합동

|

Ⅰ. 전월세 시장동향······································································································· 1 Ⅱ. 시장상황 평가 및 진단 ········································································ 4 Ⅲ. 서민·중산층 주거안정 지원방안···································· 7 1. 주택 단기 공급 확대로 시장 안정 도모································ 9 2. 중장기 공급기반 확대로 미래 수요 대비··································· 20 3. 질 좋은 평생주택················································································································· 24 4. 임차인 부담 완화 및 보호 강화······················································· 28 Ⅳ. 추진 일정···························································································································· 30 |

|

Ⅰ. 전월세 시장동향 |

|

◈ (가격·거래량) 전세가격은 ’19년 하반기부터 상승, 거래량은 평년 수준 ◈ (공급) 최근 3년간 공급 양호, 향후 2년간 일시적 위축 우려 |

|

1) 가격 동향 |

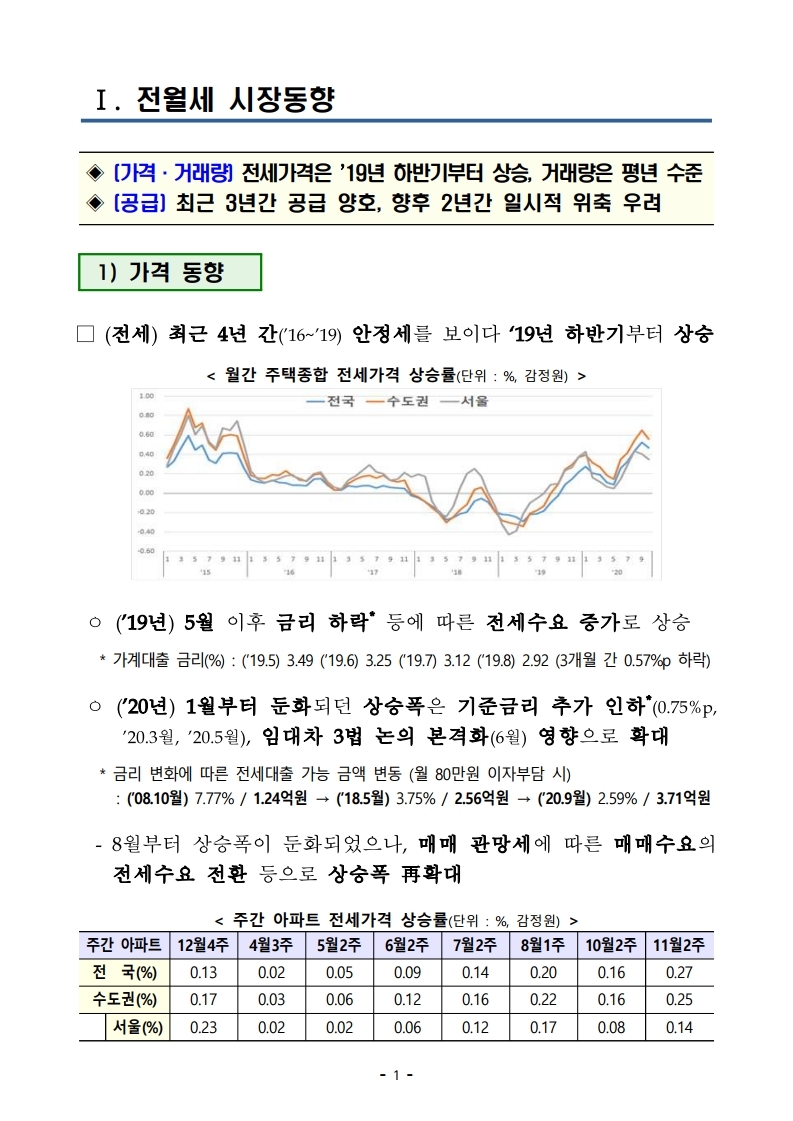

□ (전세) 최근 4년 간(’16~’19) 안정세를 보이다 ‘19년 하반기부터 상승

< 월간 주택종합 전세가격 상승률(단위 : %, 감정원) >

ㅇ (’19년) 5월 이후 금리 하락* 등에 따른 전세수요 증가로 상승

* 가계대출 금리(%) : (’19.5) 3.49 (’19.6) 3.25 (’19.7) 3.12 (’19.8) 2.92 (3개월 간 0.57%p 하락)

ㅇ (’20년) 1월부터 둔화되던 상승폭은 기준금리 추가 인하*(0.75%p, ’20.3월, ’20.5월), 임대차 3법 논의 본격화(6월) 영향으로 확대

* 금리 변화에 따른 전세대출 가능 금액 변동 (월 80만원 이자부담 시)

: (’08.10월) 7.77% / 1.24억원 → (’18.5월) 3.75% / 2.56억원 → (’20.9월) 2.59% / 3.71억원

- 8월부터 상승폭이 둔화되었으나, 매매 관망세에 따른 매매수요의 전세수요 전환 등으로 상승폭 再확대

< 주간 아파트 전세가격 상승률(단위 : %, 감정원) >

|

주간 아파트 |

12월4주 |

4월3주 |

5월2주 |

6월2주 |

7월2주 |

8월1주 |

10월2주 |

11월2주 |

|

|

전 국(%) |

0.13 |

0.02 |

0.05 |

0.09 |

0.14 |

0.20 |

0.16 |

0.27 |

|

|

수도권(%) |

0.17 |

0.03 |

0.06 |

0.12 |

0.16 |

0.22 |

0.16 |

0.25 |

|

|

서울(%) |

0.23 |

0.02 |

0.02 |

0.06 |

0.12 |

0.17 |

0.08 |

0.14 |

|

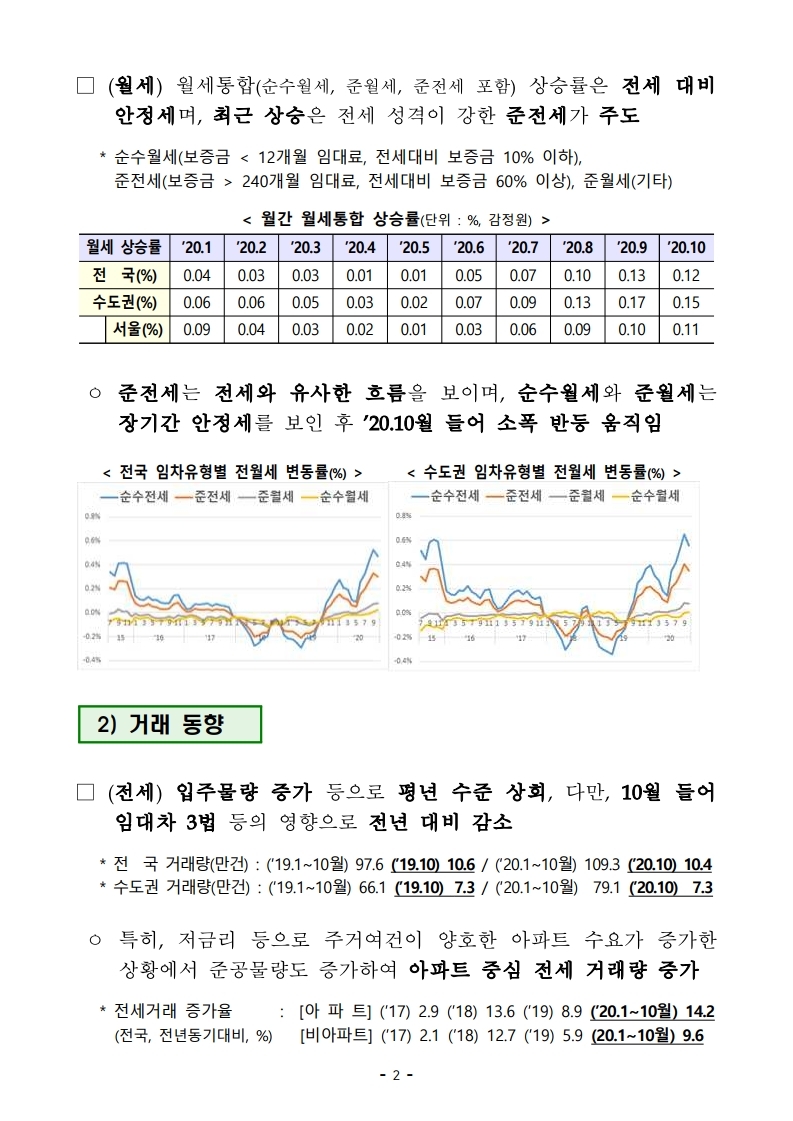

□ (월세) 월세통합(순수월세, 준월세, 준전세 포함) 상승률은 전세 대비 안정세며, 최근 상승은 전세 성격이 강한 준전세가 주도

* 순수월세(보증금 < 12개월 임대료, 전세대비 보증금 10% 이하),

준전세(보증금 > 240개월 임대료, 전세대비 보증금 60% 이상), 준월세(기타)

< 월간 월세통합 상승률(단위 : %, 감정원) >

|

월세 상승률 |

’20.1 |

’20.2 |

’20.3 |

’20.4 |

’20.5 |

’20.6 |

’20.7 |

’20.8 |

’20.9 |

’20.10 |

|

|

전 국(%) |

0.04 |

0.03 |

0.03 |

0.01 |

0.01 |

0.05 |

0.07 |

0.10 |

0.13 |

0.12 |

|

|

수도권(%) |

0.06 |

0.06 |

0.05 |

0.03 |

0.02 |

0.07 |

0.09 |

0.13 |

0.17 |

0.15 |

|

|

서울(%) |

0.09 |

0.04 |

0.03 |

0.02 |

0.01 |

0.03 |

0.06 |

0.09 |

0.10 |

0.11 |

|

ㅇ 준전세는 전세와 유사한 흐름을 보이며, 순수월세와 준월세는 장기간 안정세를 보인 후 ’20.10월 들어 소폭 반등 움직임

|

< 전국 임차유형별 전월세 변동률(%) > |

< 수도권 임차유형별 전월세 변동률(%) > |

|

|

|

|

2) 거래 동향 |

□ (전세) 입주물량 증가 등으로 평년 수준 상회, 다만, 10월 들어 임대차 3법 등의 영향으로 전년 대비 감소

* 전 국 거래량(만건) : (‘19.1~10월) 97.6 (’19.10) 10.6 / (‘20.1~10월) 109.3 (’20.10) 10.4

* 수도권 거래량(만건) : (‘19.1~10월) 66.1 (’19.10) 7.3 / (‘20.1~10월) 79.1 (’20.10) 7.3

ㅇ 특히, 저금리 등으로 주거여건이 양호한 아파트 수요가 증가한 상황에서 준공물량도 증가하여 아파트 중심 전세 거래량 증가

* 전세거래 증가율 : [아 파 트] (’17) 2.9 (’18) 13.6 (’19) 8.9 (’20.1~10월) 14.2

(전국, 전년동기대비, %) [비아파트] (’17) 2.1 (’18) 12.7 (’19) 5.9 (20.1~10월) 9.6

□ (월세) 1인 가구 증가 등에 따라 월세(순수월세, 준월세, 준전세 포함)

거래량은 평년 수준을 지속 상회

* 전 국 거래량(만건) : (‘19.1~10월) 65.7 (’19.10) 6.5 / (‘20.1~10월) 73.9 (’20.10) 6.9

* 수도권 거래량(만건) : (‘19.1~10월) 42.3 (’19.10) 4.2 / (‘20.1~10월) 48.7 (’20.10) 4.6

|

3) 공급 동향 |

□ (실적) 최근 3년간(‘17~’19) 입주실적은 역대 최고 수준인 연평균 전국 57.1만호, 수도권 29.2만호, 서울 7.5만호

* 준공물량(만호): (‘05~’07) 年 36.3, (‘08~’12) 年 35.7 (‘13~’16) 45.0 (‘17~’19) 57.1

ㅇ ‘20년에도 47.6만호 입주전망으로 예년수준(’10~‘19, 45.7만호)을 상회

ㅇ 인구 대비 주택 준공 수는 주요국을 크게 상회*하며, 공공임대 재고도 ‘20년 OECD 평균 수준(8%) 달성(’20년 장기공공임대재고 173만호, 8.1%)

* 만인당 신규주택 공급수(‘15~’19년 평균) : 한국 104호, 미국 34호, 영국 32호, 일본 75호

□ (전망) 향후 2년간(’21~’22) 입주물량은 전국 年 43.6만호, 수도권 年 24.9만호, 서울은 年 6.6만호로 예년(‘10~’19년) 대비 소폭 감소

* 아파트는 ‘16년 정비사업 인허가 축소 및 ‘13~‘16년 택지 미 지정에 따라 감소

非아파트는 「주차장법」 규제강화(’19.3, 대당 주차면적 확대) 등에 따른 영향

ㅇ 공공임대는 로드맵에 따라 연평균 14만호를 신규 공급하여 ‘22년에는 200만호 시대 개막 예정(재고율 9%)

* 첫 준공 후 100만호 재고까지 23년 소요(’90∼’13) → 200만호까지 9년 소요(전망)

< 향후 2년 주택 공급전망(단위 : 만호) >

|

입주전망 |

10년 평균 |

’20년e |

’21년e |

’22년e |

‘21e~’22e 평균 |

’23e~‘28e 평균 |

||

|

10년 평균 比 |

||||||||

|

전국 |

45.7 |

47.6 |

42.4 |

44.8 |

43.6 |

△2.1 |

53.1 |

|

|

(APT) |

(30.6) |

(37.1) |

(31.9) |

(34.3) |

(33.1) |

2.5 |

(42.6) |

|

|

수도권 |

22.7 |

25.6 |

25.1 |

24.6 |

24.9 |

2.2 |

27.8 |

|

|

(APT) |

(14.3) |

(19.3) |

(18.8) |

(18.3) |

(18.6) |

4.3 |

(21.5) |

|

|

서울 |

6.9 |

8.0 |

6.8 |

6.4 |

6.6 |

△0.3 |

8.5 |

|

|

(APT) |

(3.4) |

(5.3) |

(4.1) |

(3.7) |

(3.9) |

0.5 |

(5.8) |

|

|

Ⅱ. 시장상황 평가 및 진단 |

|

◈ 금리 인하, 가구 수 증가, 실수요자 중심 시장조성을 위한 필수 조치 등으로 인해 역대 최대 공급에도 불구하고 가격불안 양상 |

(저금리*) 주거상향 수요 증가로 아파트 중심 전세가격 상승

* 임대인의 전세공급 수익성 악화, 임차인의 부담 감소가 전세가격 상승요인으로 작용

** 주택 ‘소요’를 결정하는 가구와 달리 금리·소득은 주거 상·하향 ‘수요’ 결정요소

|

< 전국 주택유형별 전세 변동률(%, 감정원) > |

< 수도권 주택유형별 전세 변동률(%, 감정원) > |

|

|

|

(축소균형) 다주택자·1주택 갭투자 규제, 임대차 3법 등 실수요자·임차인 주거안정을 위한 필수적 조치에 따라 수요와 매물이 동시감소

ㅇ 기존 수요자는 계약갱신청구권 등으로 주거안정 효과*가 발생하나, 신규 수요자는 축소된 공급시장에서 경쟁 심화 및 탐색비용 증가

* 10월 전월세 갱신율은 66.1%로 전월(58.2%) 보다 약 8%p 상승(서울 100대 APT 분석결과)

|

<계약 갱신율> |

< 지역별 갱신율 > |

|

|

|

(가구수) 3인 이상 일반가구는 감소하고 있으나, 1~2인 가구 분화 가속화로 최근 전체가구 수가 빠르게 증가

< ’18→’19년 가구 수 증가 및 구성(단위 : 가구) >

|

전체가구 (=①+②+③) |

①일반가구 증가 |

②집단가구 증가 |

③외국인 가구증가 |

||

|

1~2인 |

3인이상 |

||||

|

전국 |

391,805 |

516,561 |

△152,561 |

△480 |

28,285 |

|

수도권 |

254,279 |

298,303 |

△59,690 |

△310 |

15,976 |

|

서울 |

62,216 |

97,962 |

△41,339 |

△235 |

5,828 |

* 가구수 증가(가구) : [수도권] (’16) 12.9만 (’17) 18만 (’18) 21.1만 (’19) 25.4만

[서 울] (’16) 0.02만 (’17) 3.4만 (’18) 3.3만 (’19) 6.2만

* 순이동인구(명) : [수도권] (’16) -0.1만 (’17) 1.6만 (’18) 6만 (’19) 8만

[서 울] (’16) -14만 (’17) -9.8만 (’18) -11만 (’19) -5만

ㅇ 1인 가구는 다세대, 오피스텔 등 非아파트 거주비율이 높으나, 최근 非아파트 공급이 감소하는 추세

* 서울 1인 가구 비중(%): (‘15) 29.5 (‘16) 30.0 (’17) 31.0 (‘18) 32.0 (’19) 33.3

* 아파트 거주비율(주거실태조사, %) : (1인 가구) 24.9% (2인 이상) 60.6%

* 서울시 비아파트 인허가 추이(만호) : (’15) 6.0 (’16) 5.0 (’17) 3.8 (‘18) 3.3 (’19) 2.6

(전세가율) ’17년 이후 아파트 매매가 불안에도 불구, 전세가는 안정세로 전세가율 하락 → 매매가 상승이 전세가 상승압력으로 작용

* [매매가격 VS 전세가격 변동률(서울아파트, 감정원, %)]

- (매매) (’05~’08) 53.58 (‘09~’12) -6.68 (‘13~’16) 10.93 (‘17~’19) 14.36 (~‘20.9) 2.48

- (전세) (’05~’08) 20.23 (‘09~’12) 30.65 (‘13~’16) 30.75 (‘17~’19) 1.67 (~‘20.9) 3.27

|

< 전국 주택유형별 전세가율(%, KB) > |

< 수도권 주택유형별 전세가율(%., KB) > |

|

|

|

|

(서울 100대 아파트 분석) 갱신율 증가 등 긍정 효과 발생 시작

※ (대상) 서울 내에서 전세가 2억원∼10억원 사이 중저가 아파트 단지 100곳

ㅇ (갱신율) 임차인들의 갱신청구권 행사가 시작된 9월 통합(전세+월세) 갱신율은 58.2%로 개정「주임법」 적용 전 1년 평균(57.2%) 상회

- 10월 들어 통합 갱신율은 66.1%를 기록하며, 전월(58.2%) 보다 약 8%p 상승하여, 갱신청구권 도입 효과 본격화

- 유형별로는 전세 갱신율 67.6%로 월세(61.6%)보다 높게 나타났고, 지역별로는 강북(65.5%)과 강남(65.9%) 갱신율이 유사하게 나타남

ㅇ (전세→월세 전환 추이) 계약만료 임대차의 월세 전환 비율은

* 개정 주임법 적용전 1년 평균 : 5.2% / (`20.8월) 5.5%→ (9월) 4.8%→ (10월) 5%

(전세대출 보증 모니터링) 10월 공적보증 갱신건수는 전국 기준 30,953건으로 연중 최고치 기록(서울 10,056건, 최고치)

ㅇ 10월 전국 전월세 거래량(확정일자)이 전월대비 감소(△1.3%)한 반면, 공적보증 갱신 건은 12% 증가→ 전반적 갱신 증가 추세 반증*

* 전세보증 갱신 추이는 전월세거래량(확정일자) 추이에 강한 영향(동행성)을 |

|

Ⅲ. 서민·중산층 주거안정 지원방안 |

|

기본 방향 |

|

|

□ 정책여건 및 제약요소

ㅇ (거시경제) 저금리 기조 상당기간 지속 ☞ 전세로의 수요쏠림 지속 전망

ㅇ (가구구조) 3인 이상 가구는 순감이나, 청년·고령층 중심 1~2인 가구 증가세 지속 ☞ 1~2인 가구를 위한 신규 공간 확충 필요

ㅇ (공급) 現 정부 공급(아파트) 효과는 ‘23년 이후 가시화 전망, ‘21~’22년은 예년 대비 일시적 공급 축소 우려 ☞ 단기 공급 확대 긴요

ㅇ (시장안정) 매매시장 안정은 궁극적으로 전세시장 안정과 직결

□ 정책대응 기본방향

➊ 민관 역량을 총동원하여 도심 내 단기 공급 확대

- 일시적 공급부족이 우려되는 ’21~’22년에도 예년 수준 이상의 물량 확보

- 도심 내 우수 입지에 창의적 디자인의 품질 좋은 중형 주택을 전세형으로 공급하여 아파트 전세수요를 분산

➋ 중장기 주택시장 안정기반 확충

- 점증하는 아파트 수요 충족을 위해 공공택지 추가 발굴

- 규제개선 및 지원 강화로 도심 내 민간 주도 주택공급 촉진

➌ 질 좋은 평생주택 공급

- ’22년 공공임대 200만호 시대 도래에 맞춰 임대주택을 다양한 사회서비스가 결합된 주거 플랫폼으로 전환

- 중산층도 살고 싶은 질 좋은 주택을 공급하여 소셜믹스를 구현하는 동시에 민간 전월세 시장의 안정 도모

➍ 임차인 부담 완화 및 보호 강화

- 전세형 임대주택 공급 확대 및 임차인 보증금 보호 강화 |

|

|

서민·중산층 주거안정 |

|

|

|

|

|

단기 주택공급 확대 |

질 좋은 평생주택 |

|

◈ 주택 조기 공급 및 수급 조정(’21.上)

- 공공임대 공실 활용 전세형 주택 공급

- 공공주택 조기 입주

- 정비사업 이주시기 조정

◈ 신축 전세형 주택 공급 확대

- 공공 전세 주택 신규 도입

- 신축형 매입임대 확대 및 품질 향상

- 비 주택 공실 리모델링을 통한 주거용 전환

- 수도권 공공분양 사전청약 2천호 확대 |

◈ 오랜기간 안심하고 거주할 수 있는 평생주택

- 거주기간(30년), 소득요건(중위소득 150%) 개선

- 중형주택(전용 60~85㎡) ’25년부터 연 2만호 공급

◈ 질 좋고 편리한 임대주택

- 설계공모 등 창의적 디자인 주택 공급

- 자재·하자 관리 개선으로 품질 상향

- 도심 내 청년주택·공공임대 공급

◈ 함께 어울려 사는 소통과 교류의 장

- ’23년부터 기존 주택 유형통합 본격 적용

- 국공립어린이집 등 생활SOC 복합

- 노후 공공임대 재정비로 재고·품질 동시 제고 |

|

중장기 주택공급 확대 |

임차인 부담 완화 및 보호 강화 |

|

◈ 공공주도형 공급확대

- LH 미착공 물량 조기 착공

- 공공참여 가로주택 정비사업 확대

- 택지 추가 발굴

◈ 민간지원형 공급확대

- 공공지원 민간임대 활성화

- 토지거래허가구역 보완

- 리츠·펀드 활용한 건설임대 공급 |

◈ 월세→전세형 전환 지원

- 공공지원 민간임대의 전세 공급 유도

- 오피스텔 전세 공급 유도

◈ 한계 임차인 지원

- 임대 보증금 보증 개선

- 최우선 변제 소액 임차 보증금 |

|

1 |

주택 단기 공급 확대로 시장 안정 도모 |

|

◈ 예년(‘10~‘19 45.7만호) 수준의 주거공간 확보를 위해

* 주거복지로드맵, 5.6대책, 8.4대책 등을 통해 발표했던 물량이나,

ㅇ ‘21년 상반기에 전국 4.9만호(수도권 2.4, 서울 0.9)를 공급하고,

◈ 아파트 전세수요를 분산할 수 있도록 도심 내에 질 높은 주택을 |

< 대책 총괄 공급표 (단위 : 만호) >

|

유형 |

전국 |

수도권 |

서울 |

|||||||||

|

계 |

‘21.上 |

‘21.下 |

’22년 |

계 |

‘21.上 |

‘21.下 |

’22년 |

계 |

‘21.上 |

‘21.下 |

’22년 |

|

|

전세형 공공임대 공급 |

11.41 |

4.91 |

2.6 |

3.9 |

7.14 |

2.42 |

1.86 |

2.86 |

3.53 |

0.89 |

1.07 |

1.57 |

|

- 공공임대 공실 활용 |

3.91 |

3.91 |

- |

- |

1.57 |

1.57 |

- |

- |

0.49 |

0.49 |

- |

- |

|

- 공공 전세 주택 |

1.8 |

0.3 |

0.6 |

0.9 |

1.3 |

0.25 |

0.4 |

0.65 |

0.5 |

0.1 |

0.2 |

0.2 |

|

- 신축 매입약정 |

4.4 |

0.7 |

1.4 |

2.3 |

3.3 |

0.6 |

1 |

1.7 |

2 |

0.3 |

0.6 |

1.1 |

|

- 비주택 공실 리모델링 |

1.3 |

- |

0.6 |

0.7 |

0.97 |

- |

0.46 |

0.51 |

0.54 |

- |

0.27 |

0.27 |

|

입주·청약시기 단축 |

2.06 |

1.86 |

- |

0.2 |

1.29 |

1.09 |

- |

0.2 |

- |

- |

- |

- |

|

- 공공주택 조기입주 (‘21.2분기→’21.1분기) |

1.06 |

1.06 |

- |

- |

0.59 |

0.59 |

- |

- |

- |

- |

- |

- |

|

- 매입임대 조기입주 (‘21.3분기→’21.2분기) * 매입약정 제외 |

0.8 |

0.8 |

- |

- |

0.5 |

0.5 |

- |

- |

- |

- |

- |

- |

|

- 사전청약 물량확대 * 기발표물량(6만호) 제외 |

0.2 |

- |

- |

0.2 |

0.2 |

- |

- |

0.2 |

- |

- |

- |

- |

* 주택 매입은 준공 후 매입 기준, 공실 상가·오피스 주거용 전환은 건축허가 기준

** 입주·청약시기 단축물량은 당초 계획대비 일정 단축가능한 물량을 의미하며 순증물량은 아님

|

□ 대책물량 반영 전

< 향후 2년 주택 공급전망(단위 : 만호) >

□ 대책물량 반영 후

< 향후 2년 주택 공급전망(단위 : 만호) >

* (반영물량) 공공 전세주택(1.8), 신축 매입약정(4.4), 비주택 공실 리모델링(1.3) |

|

1) 주택 조기 공급 및 수급 조정(’21.上) |

|

(1) 공공임대 공실 활용 |

□ (현행) ’20.10월말 기준 LH, SH 등이 보유한 3개월 이상 공실은

전국 3.9만호, 수도권 1.6만호, 서울 4.9천호

< 공공임대 3개월 이상 공가 현황(LH·SH(‘20.10 기준), 호) >

|

구분 |

계 |

건설형 |

매입임대 |

기타 |

|||

|

영구임대 |

국민임대 |

행복주택 |

|||||

|

전 국 |

39,093 |

3,766 |

17,482 |

7,642 |

8,310 |

1,893 |

|

|

수도권 |

15,652 |

828 |

5,882 |

3,211 |

3,838 |

1,893 |

|

|

서울 |

4,936 |

498 |

1,383 |

71 |

1,091 |

1,893 |

|

|

경기 |

9,768 |

297 |

4,333 |

2,827 |

2,311 |

||

|

인천 |

948 |

33 |

166 |

313 |

436 |

||

|

지방권 |

23,441 |

2,938 |

11,600 |

4,431 |

4,472 |

||

※ (서울) 강남 198호, 송파 263호, 강동 356호, 양천 286호 등

(경기) 성남 160호, 하남 114호, 시흥 509호, 김포 570호, 남양주 692호 등

□ (개선) 우선 현행 기준*에 따라 공실을 신속히 공급하고, 규정 개정**(‘20.12)을 거쳐 3개월 이상 공실은 전세형으로 전환하여 공급

* 소득요건(도시근로자 월평균소득) : (영구) 50%, (국민) 70%, (행복) 100%, (매입) 50% 이하

** 「공공주택 업무처리지침」, 「기존주택 등 매입임대주택 업무처리지침」 개정 필요(’20.12월)

ㅇ (입주자격) 전세형 임대(한시 운용)는 12월末 통합모집(2월 입주)하고, 공실인 점을 고려하여 소득‧자산 기준을 배제

* 매입임대는 공가에 한해 일반‧신혼‧청년 등 유형을 구분하지 않고 입주자 모집

ㅇ (거주기간) 기본 4년 거주, 4년 경과 시점에 기존 입주기준을 만족하는 대기자가 없는 경우 추가 2년 거주 가능(4+2년)

ㅇ (입주자 선정) 공공임대의 공급대상인 저소득층의 입주기회가 축소되지 않도록 경쟁 발생 시 소득 수준에 따라 입주자 선정*

* 입주자 선정순위 : 수급자 등 ⇒ 장애인(소득70%이하) ⇒ 소득50%이하 ⇒ 장애인(소득100%이하) ⇒ 소득100%이하 등 취약계층부터 우선 공급

ㅇ (거주여건) 노후주택 등은 대수선 등 주거여건을 개선하여 공급

|

(2) 공공주택 입주 조기화 |

□ ’21년 공공주택 공급물량 중 일부 물량의 공급시점을 조기화

(’21년 2분기 → 1분기 : 1.1만호, ’21년 3분기 → 2분기 : 8천호)

ㅇ (건설형) 공공분양·공공임대 ’21년 2분기 입주 예정 물량 중

1.1만호*(수도권 6천호)의 입주 시기를 1분기로 조정

* 이를 위해 하남감일, 수원고등, 아산탕정 등 7개 단지(10,606호)를 ’20년 내 준공 추진

- 이와 별도로, 청년주택 등 1~2인 가구 대상 공공주택의 일부를 최신 공법인 모듈러 주택으로 공급 검토(당초 18→12개월, 약 30% 단축)

* 모듈러주택 공공발주계획(LH・SH・GH, 호) : (’20년)709(’21년)1,953(’22년)2,000(’23년)2,500

ㅇ (매입형) ’21년 3분기 공급물량에 대해서 절차를 최대 11주 단축*하여 전국 8천호, 수도권 5천호(매입약정 제외)를 2분기에 조기 공급

* 보수(도배·장판 등) 중 입주자 모집 : 최대 6주 단축, 자산요건 검증 : 최대 5주 단축

※ 주거복지로드맵 상 ’21년 매입임대 총 공급계획 3.5만호(상반기 1.1, 하반기 2.4)

→ 대책 상 ’21년 매입임대 총 공급계획 4.5만호(상반기 2.0, 하반기 2.5, 매입약정 포함)

|

(3) 정비사업 이주시기 조정 |

□ (현행) 수도권 내 정비 사업에서 ’21년 3.8만호 이주 수요 발생 예상

< 재건축·재개발 이주수요 추정(단위 : 호) >

|

’21년 |

’22년 |

|||||

|

’21.上 |

’21.下 |

’22.上 |

’22.下 |

|||

|

전 국 |

61,638 |

19,332 |

42,306 |

54,379 |

32,203 |

22,176 |

|

수도권 |

38,475 |

9,651 |

28,824 |

35,206 |

22,950 |

12,256 |

|

서 울 |

5,140 |

2,748 |

2,392 |

11,868 |

6,585 |

5,283 |

* 현재 진행 단계에서 관리처분계획인가까지 평균 소요기간을 산입하여 예측

□(개선) 수도권 지자체와 협의체를 구성하여 이주수요를 모니터링하고 특정 시기 이주수요 집중 등 필요 시 이주시기를 조정

|

2) 신축 전세형 주택 공급 확대 |

|

(1) 공공 전세 주택 신규 도입 |

□ (현행) 매입임대·공공지원민간임대 등 기존 공적주택은 LH 등 사업시행자의 현금 흐름 등을 감안하여 월세 형태로 공급 중

□ (개선) “공공 전세 주택”을 도입(~’22년 한시사업*)하여, ’22년까지

전국 1.8만호, 수도권 1.3만호, 서울 5천호를 전세로 공급

* (사례: 신축 다세대 매입임대 ‘11∼’14) ‘11년 전월세 대책(8.18)에 따라 민간사업자와 LH가 사전 약정 후 매입하여 10년 장기전세주택으로 운영

ㅇ (공급방식) 매입약정방식*을 중심으로 공급하되, 시장 상황을

고려하여 단기적으로는 매입형도 병행 운영

* 건설 前 LH-건설사 간 매입약정을 체결하여, 건설사는 공급리스크를 덜어 안심하고 건설할 수 있고, LH는 가구특성에 맞는 설계를 적용하고, 우수한 품질로 관리 가능

- (매입약정형) 민간이 도심에 신속 건설 가능한 다세대,

오피스텔 등을 건설하고, 공공이 매입·공급(~’22년, 전국 1.6만호)

- (매입형) 신속한 공급이 가능한 기존주택 공실, 미분양 주택(LH, 민간건설사, 신탁사, HUG, 보유), 준공 예정주택을 매입(~‘22년, 전국 2천호)

ㅇ (임대방식) 무주택 실수요자에게 추첨방식*으로 공급, 최대 6년 (4+2)간 시세 90% 이하 보증금으로 안심하고 거주 가능

* 시중전세 수요 흡수효과 제고, 매입임대(20년) 대비 단기 거주 등을 감안

ㅇ (운영 후 활용) 임대기간 6년 종료 후(분양전환권 미 인정), 타 임차인을 모집하여 임대(매입임대 전환)하거나 시장 상황에 따라 매각·회수

ㅇ (인센티브) 고품질 주택공급을 위해 자재·품질 등 건설기준을 先 제시하고, 충분한 매입단가 적용*, 민간에 대한 인센티브 제공

* (旣) 최대 3억원(평균 1.2억원) → (改) 공공 전세 주택 호당 서울 6억, 수도권 4억, 지방 3.5억

|

□공급주택 컨셉 : 일반 전세수요 흡수 가능 수준의 高품질 확보

|

|

(2) 신축 매입약정 임대주택 공급 확대 및 품질 향상 |

□ (현행) ’20년에는 신축 매입약정형 임대주택 1.2만호 공급예정

□ (개선) ‘21~’22년 매입약정 물량은 각각 2.1, 2.3만호로 확대하여 민간 사업자의 신규 건설 유도(‘20년 매입약정 1.2만호 대비 年 약 1만호 증가)

ㅇ 매입약정으로 확보한 고품질의 신규 임대주택을 전국 4.4만호,

수도권 3.3만호, 서울 2.0만호 공급(~‘22년)

- 매입약정 주택은 임대료의 최대 80%를 보증금으로 전환 가능한 전세형으로 공급(입주자 희망 시 80% 이내에서 보증금↔월세 비율 조정 가능)

※ 기존주택 매입형 임대주택의 경우 3~4인 가구가 거주 가능한 중형주택

(전용 60~85㎡)을 ’21~‘25년 연 2천호 수준 공급(시세 80% 이하)

< 매입약정형 매입임대 공급계획(단위 : 만호) >

|

계 |

’21년 |

’22년 |

|||||

|

’21.上 |

’21.下 |

’22.上 |

’22.下 |

||||

|

전 국 |

4.4 |

2.1 |

0.7 |

1.4 |

2.3 |

0.8 |

1.5 |

|

수도권 |

3.3 |

1.6 |

0.6 |

1.0 |

1.7 |

0.5 |

1.2 |

|

서 울 |

2.0 |

0.9 |

0.3 |

0.6 |

1.1 |

0.3 |

0.8 |

공공전세 및 매입임대주택 신축 활성화방안

|

- ①건설자금 저리 지원, ②택지공급 인센티브, ③세제혜택 등을 제공하고, 사업설명회(11∼12월) 등을 통해 민간참여 촉진

* ①건설자금 지원 : 민간 약 5%→기금 1%대, ②택지공급 : 공공택지 우선 공급 등 인센티브 제공 ③세제 혜택 : [토지 매각자] 양도세 10%감면 및 비사업용 토지에 대한 법인세 추가세율 배제

* 조세특례제한법 및 법인세법 시행령, 지방세특례제한법 개정

- 대규모 신축주택 공급을 위해 현재 관리만 담당하는 신탁사를 직접 자금조달·시공관리를 하는 사업시행자로 활용

※ 주택건설사업 승인 대상의 경우 인허가 기간 단축을 위해 지자체의 주택건설 |

|

|

|

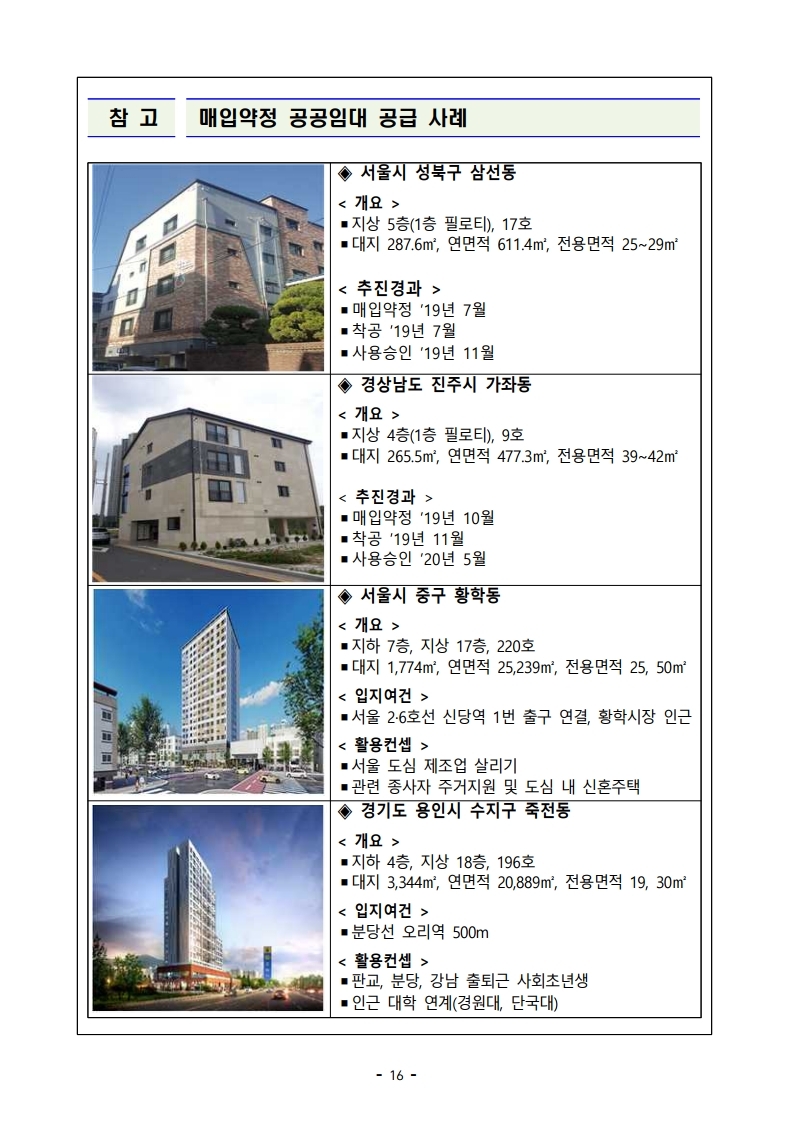

서울시 광진구 성내동 * 8호선 강동구청역에서 580m 도보 8분

ㅇ 13개동 149호[전용41~49㎡(방2~3개)], 아이돌봄공간(151㎡ 46평) 등 서울시 동대문구 제기동 * 8호선 안암역에서 600m 도보 9분 ㅇ 4개동 40호[전용41~49㎡(방2~3개)]

서울시 강남구 역삼동 * 신분당선 강남역에서 750m 도보 11분 ㅇ 1개동 20호[전용25~40㎡(방1~2개)]

|

|

(3) 비 주택 공실 리모델링을 통한 주거용 전환 |

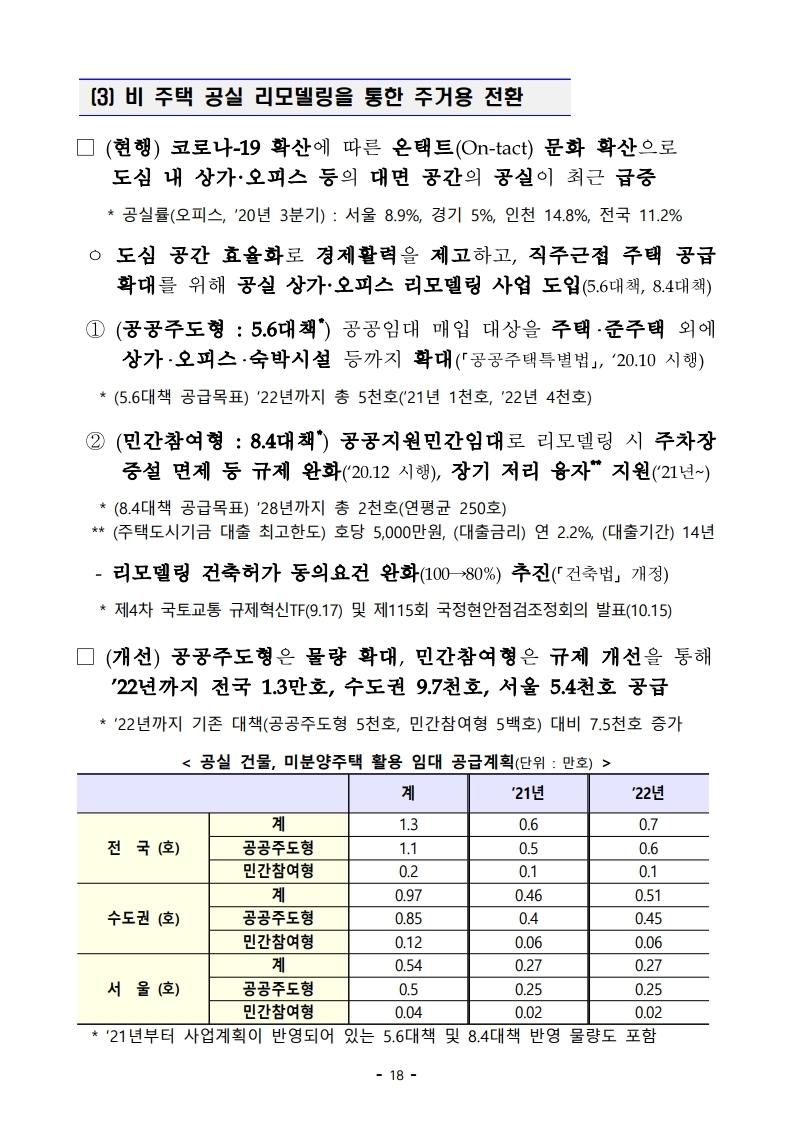

□ (현행) 코로나-19 확산에 따른 온택트(On-tact) 문화 확산으로

도심 내 상가·오피스 등의 대면 공간의 공실이 최근 급증

* 공실률(오피스, ’20년 3분기) : 서울 8.9%, 경기 5%, 인천 14.8%, 전국 11.2%

ㅇ 도심 공간 효율화로 경제활력을 제고하고, 직주근접 주택 공급 확대를 위해 공실 상가·오피스 리모델링 사업 도입(5.6대책, 8.4대책)

① (공공주도형 : 5.6대책*) 공공임대 매입 대상을 주택‧준주택 외에 상가‧오피스‧숙박시설 등까지 확대(「공공주택특별법」, ‘20.10 시행)

* (5.6대책 공급목표) ’22년까지 총 5천호(’21년 1천호, ’22년 4천호)

② (민간참여형 : 8.4대책*) 공공지원민간임대로 리모델링 시 주차장 증설 면제 등 규제 완화(‘20.12 시행), 장기 저리 융자** 지원(‘21년~)

* (8.4대책 공급목표) ’28년까지 총 2천호(연평균 250호)

** (주택도시기금 대출 최고한도) 호당 5,000만원, (대출금리) 연 2.2%, (대출기간) 14년

- 리모델링 건축허가 동의요건 완화(100→80%) 추진(「건축법」 개정)

* 제4차 국토교통 규제혁신TF(9.17) 및 제115회 국정현안점검조정회의 발표(10.15)

□ (개선) 공공주도형은 물량 확대, 민간참여형은 규제 개선을 통해

’22년까지 전국 1.3만호, 수도권 9.7천호, 서울 5.4천호 공급

* ’22년까지 기존 대책(공공주도형 5천호, 민간참여형 5백호) 대비 7.5천호 증가

< 공실 건물, 미분양주택 활용 임대 공급계획(단위 : 만호) >

|

계 |

’21년 |

’22년 |

||

|

전 국 (호) |

계 |

1.3 |

0.6 |

0.7 |

|

공공주도형 |

1.1 |

0.5 |

0.6 |

|

|

민간참여형 |

0.2 |

0.1 |

0.1 |

|

|

수도권 (호) |

계 |

0.97 |

0.46 |

0.51 |

|

공공주도형 |

0.85 |

0.4 |

0.45 |

|

|

민간참여형 |

0.12 |

0.06 |

0.06 |

|

|

서 울 (호) |

계 |

0.54 |

0.27 |

0.27 |

|

공공주도형 |

0.5 |

0.25 |

0.25 |

|

|

민간참여형 |

0.04 |

0.02 |

0.02 |

* ‘21년부터 사업계획이 반영되어 있는 5.6대책 및 8.4대책 반영 물량도 포함

ㅇ (전세형 공급) 임대료의 최대 80%를 보증금으로 전환 가능한

전세형으로 공급(입주자 희망 시 80% 이내에서 보증금-월세 비율 조정 가능)

* 민간주도형은 민간임대사업자가 선택

ㅇ (매입대상 확대) 준공·운영 중인 상가‧오피스‧숙박시설 외에 건설 중인 건물의 용도전환, 설계변경 등을 통한 주거용 전환 추진

ㅇ (용적률 규제 개선) 주거용 용적률보다 기존 용적률이 높은

건물*도 활용할 수 있도록 특례 마련(「공공주택특별법」 개정, ’21.6)

* 현재 관광호텔 등 기존 용적률이 주거용 용적률보다 높은 건축물은 주거용 전환 시 초과된 용적률만큼 철거가 필요하여 임대주택으로 활용 곤란

※ 주택건설 사업계획 통합심의 활성화(9개월→4개월 단축), 주택건설사업 승인 대상 限

ㅇ (소규모 리모델링 활성화) 소규모 건물을 30세대 미만 공공지원

민간임대로 전환 시 주차장 증설 면제*(‘21.2)

* 단, 입주자 자격을 ‘자동차 미소유자’로 제한

ㅇ(민간사업자 지원) 사업촉진을 위해 LH가 사업컨설팅을 통해 민간참여를 유도하고, 설계·시공 등 지원

|

ㅇ 매입임대의 매입약정형, 공공 전세주택은 약정이 체결되면

※ 입주자 모집 : 매입임대주택(‘21.3월~), 공공 전세주택(’21.4월~) |

|

(4) 수도권 공공분양 사전청약 2천호 확대 |

□ (현행) ’22년까지 수도권 공공분양 사전청약 6만호(8.4대책)

□ (개선) 수도권 사전청약 물량을 2천호 추가 확대(총 6.2만호)

|

2 |

중장기 공급기반 확대로 미래 수요 대비 |

|

◈ 사업승인 후 미착공 물량 조기 착공 및 공공택지 지속 발굴

◈ 규제완화 및 지원을 통해 민간의 도심내 주택공급 촉진 |

|

(1) LH 사업승인 후 미착공 물량 조기 착공 |

□ (현행) ‘20.10월 기준 미착공 물량은 12.7만호(‘20년말 착공 4.2만호 포함)

* 유형별 : 임대 8.2만(행복 3.9만, 영구 0.8만, 국민 2.7, 공임 0.8), 공분 4.5만

□ (개선) 착공 선행일정(보상, 조성공사) 단축을 통해 전국 1.2만호

(수도권 6,605호)를 조기 착공하여 공급시기 조기화

< LH 사업승인 후 미착공 물량 착공 계획(단위 : 호) >

|

구 분 |

‘20.12 |

‘21.上 |

‘21.下 |

‘22.上 |

‘22.下 |

‘23上 |

`23.下 |

|

|

전국 |

당 초 |

41,735 |

12,550 |

24,512 |

6,936 |

10,868 |

850 |

13,255 |

|

변 경 |

47,469 |

9,087 |

29,069 |

4,125 |

10,868 |

- |

15,033 |

|

|

증 감 |

5,734 |

(△3,463) |

4,557 |

(△2,811) |

- |

(△850) |

1,778 |

|

|

수도권 |

당 초 |

25,757 |

7,847 |

15,529 |

5,811 |

4,311 |

- |

11,716 |

|

변 경 |

27,203 |

7,847 |

18,230 |

2,377 |

6,769 |

- |

9,258 |

|

|

증 감 |

1,446 |

- |

2,701 |

(△3,434) |

2,458 |

- |

(△2,458) |

|

|

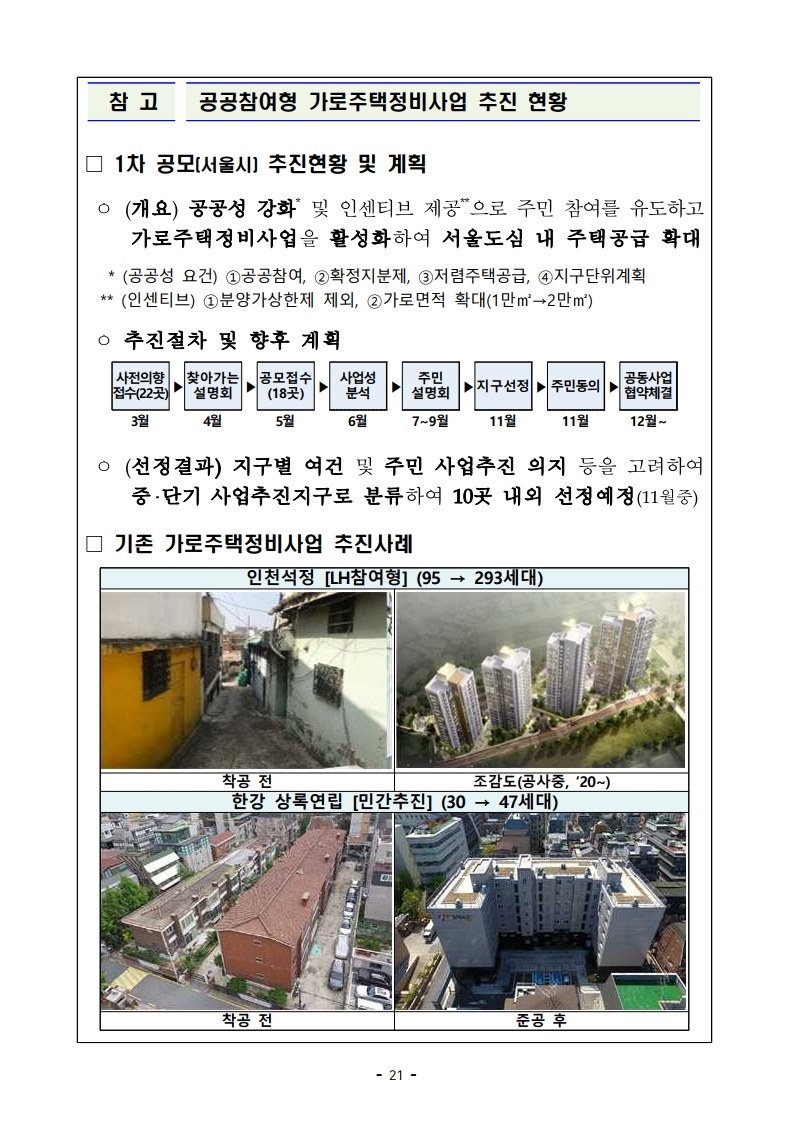

(2) 공공참여형 가로주택정비사업 확대 |

□ (현행)서울시 내 사업 대상 공공참여형 가로주택정비사업* 공모

*(혜택) 공공임대 20% 이상 건설시 사업면적(1→2만㎡)‧용적률 완화, 분상제 제외 등

** ’20년 공모 진행 상황 : (1차) 22곳 접수(LH 18곳, SH 4곳), 10곳 내외(약 1,500호) 최종 선정

(2차) 11월 중 접수(11.11~25), ’21.3월 최종 선정(‘21.3) 예정

□(개선)`21년부터 사업 대상을 서울시에서 전국으로 확대

ㅇ’21.6월 전국 통합공모*를 시행하여 사업 확산 추진

* ’21년 전국 통합공모 예상물량 : 전국 5,000호 (수도권 4,000호(서울 1,500호), 지방 1,000호)

|

□ 1차 공모(서울시) 추진현황 및 계획

ㅇ (개요) 공공성 강화* 및 인센티브 제공**으로 주민 참여를 유도하고 가로주택정비사업을 활성화하여 서울도심 내 주택공급 확대

* (공공성 요건) ①공공참여, ②확정지분제, ③저렴주택공급, ④지구단위계획 ** (인센티브) ①분양가상한제 제외, ②가로면적 확대(1만㎡→2만㎡)

ㅇ 추진절차 및 향후 계획

ㅇ (선정결과) 지구별 여건 및 주민 사업추진 의지 등을 고려하여 중‧단기 사업추진지구로 분류하여 10곳 내외 선정예정(11월중)

□ 기존 가로주택정비사업 추진사례

|

|

(3) 택지지구 추가 발굴 추진 |

□ (현행) 수도권 127만호 공급계획 중 공공택지를 통해 84.5만호를 공급, 이 중 37만호*가 ’22년까지 집중 공급될 예정

* 임대주택 13만호, 분양주택 24만호(사전청약 6만호, 본 청약 18만호)

□ (개선) 추가공급이 가능한 후보지를 수도권, 지방광역시 등

전국 대상으로 지속 발굴

|

(4) 민간 건설공급 확대를 위한 규제개선 |

① 공공지원민간임대 공급 확대

□ (현행) 주거복지로드맵에 따라 ’18~’25년까지 중산층 지원을 위한 공공지원민간임대 연 4만호(부지확보 기준) 이상 공급 정상 추진 중

* (현황) : [공급] ’18~’19년 9.2만호, [착공·입주] ’20.7월 기준, 착공 2.3만호(25%), 입주 6,880호(8%)

ㅇ 다만, 도심 내 공급에 기여하는 민간제안사업의 참여 감소세*

* 민간제안사업 경쟁률 추이 : (’18년) 1.9:1 → (’19년) 1.3:1 → (’20년) 0.9:1

□ (개선) 도심 내 공급 확대를 유도하고, 조기 공급 지원

ㅇ (도심 내 공급 유도) 택지공모사업 평가 시 도심 내 공공지원

민간임대 공급실적을 평가요소에 반영*(공모지침 반영, ’21.1∼)

* (현행) ‘사업수행실적’ → (개선) ‘′20.11월 이후, 도심 내 공공지원민간임대 공급 실적’ 추가

- 도심 내 공공지원민간임대(택지공모 제외) 대상으로 융자한도 상향

(호당 0.5억~1억 → 0.7억~1.2억, ’21.1)

- 사업자의 재투자 유도를 위해 민간출자자 지분 담보 대출허용 조건 완화*(HUG 지분담보제공 동의기준 개정, ’21.1)

* 입주후 2년 경과, 입주율 80% 이상, 주거서비스 본인증 ‘우수’ 등

ㅇ (공급 조기화) 사업 장기화에 따른 사업자 부담 경감을 위해 공사비 검증기간 조정*으로 3~6개월 단축(HUG 임대리츠 출자심사지침 개정, ’21.1)

* (기존) 공사비검증(3~6개월)→출자승인(기투위)→사업협의․약정체결(3개월)→출자실행

(개선) 출자승인(조건부 기투위)→공사비검증·약정체결(동시진행)→출자실행

- 민간 임대주택 조기착공 유도를 위해 1년 내 착공을 전제로

기금 민간임대 건설자금 융자 금리를 0.2~0.3%p 인하(’21.1)

* 공공지원 민간임대 건설자금 융자 금리(%) : (현행) 2.0~3.0 → (개선) 1.8~2.8

장기일반 민간임대 건설자금 융자 금리(%) : (현행) 2.2~3.0 → (개선) 2.0~2.7

사회임대 건설자금 융자 금리(%) : (현행) 2.0~2.8 → (개선) 1.8~2.5

② 토지거래허가구역 내 신탁을 통한 주택공급 허용

□ (현황) 토지거래허가구역 내에서는 토지 등을 직접 이용하는 경우만 허가하여 토지신탁*을 활용한 주택개발 곤란

* 신탁사가 소유권을 이전받고, 시행자로서 시공사 선정, 자금조달, 개발 등 추진

※ (관련 사례) 강남구 삼성동에 위치한 업무‧근린생활시설 부지(약 2,400㎡)를 용도변경하여 주상복합 개발 추진 검토 → 토지거래허가구역 지정으로 토지거래계약 및 개발계획 보류

□ (개선) 공동주택 등 건축·분양 목적으로 토지 매입 시 토지거래허가구역 내 신탁방식 이용 허용(「부동산거래신고법」 시행령 개정, ’21.1)

|

(5) 리츠․펀드를 활용한 중산층을 위한 건설임대 공급 활성화 |

□ (현행) 낮은 유인체계 등으로 실질적 공급 확대 효과가 있는

건설임대 활성화에는 한계

□ (개선) 풍부한 시중 유동성이 생산적인 투자로 연결될 수 있도록 리츠·펀드를 활용하여 중산층을 위한 건설임대 활성화 방안 마련

ㅇ 공모를 통해 시중 유동성을 활용(참여 유인제도 강화)하고, 이익은 참여주체가 공유하는 방식으로 추진(※ 구체적인 방안은 추후 발표)

|

3 |

질 좋은 평생주택 |

|

◈ 공공임대 재고 OECD 평균(8%) 달성, ’22년 공공임대 200만호 시대 도래에 맞춰 다양한 계층이 오랫동안 안심하고 거주하는 소셜믹스 구현

ㅇ ’25년까지 중형임대(60~85㎡) 6.3만호, 이를 출발점으로 지속 확대 모색

* 매입임대 물량 年 2천호(‘21~’25) 포함 ㅇ 기존 주택 유형 통합은 선도사업을 거쳐 ’23년 본격 적용

◈ 공공임대를 주거 공간 제공에 머물지 않고 아이 돌봄, 고령자 케어 등 사회서비스가 결합된 주거플랫폼으로 재탄생 |

|

1) 오랜기간 안심하고 거주할 수 있는 주택 |

□ (거주기간) 이사걱정 없이 내 집처럼 살 수 있도록 30년으로 확장

* (現) 청년 6년, 자녀가 있는 신혼부부 10년 → (改) 계층과 관계없이 소득·자산요건 충족시 30년

□ (소득요건) 중위소득 130→150%로 확대하여 공공임대 입주계층을 일부 중산층까지 확장(3인가구 기준 6→7분위, 4인가구 기준 7→8분위)

ㅇ 저소득층 주거지원 강화를 위해 기존 영구․국민임대* 입주대상인 중위소득 100% 이하 가구에게 전체 공급물량의 60%를 우선공급**

* ’18~’19년, 영구·국민임대를 전체 공급물량의 30% 공급(나머지 70%는 행복주택)

** 수급자, 국가유공자, 장애인 등 기존 우선공급 대상도 모두 유지

< 도시근로자 월평균소득 및 기준 중위소득 비교(’20) >

|

구분 |

1인 |

2인 |

3인 |

4인 |

|

|

현행 |

행복주택(도시근로자 100%)(A) |

265만원 |

438만원 |

563만원 |

623만원 |

|

유형통합(기준 중위소득 130%) |

228만원 |

389만원 |

503만원 |

617만원 |

|

|

개선 |

기준 중위소득 150%(B) |

264만원 |

449만원 |

581만원 |

712만원 |

|

현행 대비 기준금액 변동(B-A) |

-1만원 |

+9만원 |

+18만원 |

+89만원 |

|

※ 자산요건(유지) : 소득3/5분위 순자산 평균값(’20년, 2.88억원) / 자동차 : 2.5천만원→3.5천만원

ㅇ 유형통합에 따라 도입 예정인 “소득연계형 임대료 체계”에

추가된 중위소득 130~150% 구간에는 시세 90% 임대료 책정

|

기준 중위소득 |

0∼30% |

30∼50% |

50∼70% |

70∼100% |

100∼130% |

130∼150% |

|

시세대비 임대료율 |

35% |

40% |

50% |

65% |

80% |

90% |

* 저소득층 주거비 부담 경감을 위해 소득이 낮은 구간에서 임대료율 증가폭을 낮게 설정

□ (중형주택 공급) 3~4인 가구가 선호하는 중형주택(전용 60~85㎡)을 신규 도입하고, 비중을 점차 확대하여 ’25년부터는 연 2만호 공급*

* (’21) 0.1만호(사업승인) → (’22) 0.6만호 → (’23) 1.1만호 → (’24) 1.5만호 → (’25~) 연 2만호

↳ (통합공공임대 선도단지 6곳) 성남낙생A1, 의정부우정A1, 의왕청계2A4, 부천역곡A3, 시흥하중A2, 대전산단1

ㅇ 가구원수별 입주 가능 면적을 설정하되, 적은 가구원수가 넓은 면적에 입주를 희망하는 경우 일정 수준의 임대료 할증을 통해 입주 허용

< 가구원수별 입주 가능한 면적(안) >

|

전용면적 |

18㎡ (16〜20㎡) |

26㎡ (21〜30㎡) |

36㎡ (31〜40㎡) |

46㎡ (41〜50㎡) |

56㎡ (51〜60㎡) |

66㎡ (61〜70㎡) |

76㎡ (71〜80㎡) |

84㎡ (81〜85㎡) |

|

기존안 |

1인 |

1〜2인 |

2〜3인 |

3〜4인 |

4인 이상 |

- |

- |

- |

|

개선 |

1인 |

1∼2인 |

2〜3인 |

2〜4인 |

3〜4인 |

4인 이상 |

||

|

2) 질 좋고 편리한 주택 |

□ (창의적 디자인) 공공이 토지 공급, 민간은 설계·건설을 담당하는 민간참여 공동사업을 “분양+임대” 통합공모 사업으로 확대

* ’20년, 4곳(여주역세권, 화성동탄, 행복도시) → ’22년까지 총 9천호 사업승인

ㅇ 민간분양 택지(특별설계용지) 공급 시 민간이 인근 공공임대까지

통합 설계하는 방식 도입(’21.上, 시범사업)

* 시범사업 2개단지('21.上~) : 성남금토 A-4, 고양장항 A6

ㅇ 디자인 특화단지 조성을 위한 설계공모대전 대상 단지도 확대*

* 참여기관 : LH→지방공사 / 후보지 : (’19) 11곳 → (‘20) 16곳 → 매년 20% 이상 확대

□ (자재품질·하자관리 개선) ‘25년까지 임대주택에 사용되는

주요 마감재를 분양주택 수준으로 상향(LH)

* 도어락, 바닥재, 홈제어시스템, 빨래건조대 등 입주민 체감도가 큰 4종은 즉시 상향

ㅇ 자재구매 시(LH) 하자 빈발업체는 LH가 조달청 추천 시부터 제외하고, 업체 평가 시에도 품질 관련 감점기준 마련

* (예시) 하자업체에 대해 LH가 품질미흡통지서 발급, 1년내 2회 이상 발급시 추천대상에서 제외

자재 구매시 LH가 5곳, 조달청이 2곳 추천하며 최고점 업체가 선정되는 구조

ㅇ 매입임대의 경우 관리사무소를 확충하고, 긴급 보수사항에 대한 원데이 서비스(LH)를 전면 적용하는 등 하자관리를 강화

□ (도심內 공급) 3기 신도시 등 공공주택지구의 교통이 편리한 곳 등에 공공임대를 배치하고, 자족용지에 직주근접형 청년주택 등 공급

ㅇ 지역 대도시 중심지에 조성하는 도심융합특구와 연계하여 기업성장센터 등이 복합된 “도심형 청년주택”(가칭) 공급 추진

ㅇ 재개발, 공공 재건축을 통해 도심 내 공공임대주택을 지속 공급하고, 캠퍼스 혁신파크 내 청년주택 공급도 추진(강원대 시범사업, 약 1백호)

|

3) 함께 어울려 사는 소통과 교류의 장(場) |

□ (소셜믹스 확대) 신혼희망타운에만 적용중인 공공분양+공공임대 혼합을 일반 공공분양에도 점차 적용(시범사업 2곳, 화성비봉․울산다운2)

ㅇ 민간분양용지 공급 시 공공임대를 혼합하는 경우 토지를 우선

공급하는 등 민간부문 소셜믹스도 확산 추진

ㅇ 기존 주택을 입주자 퇴거 등으로 재공급하는 경우에도 점진적으로 유형통합을 적용하여 다양한 계층의 혼합을 유도

* (’21년) 선도단지 5~10곳 → (’22년) 10~20곳 → (’23~) 전면 적용

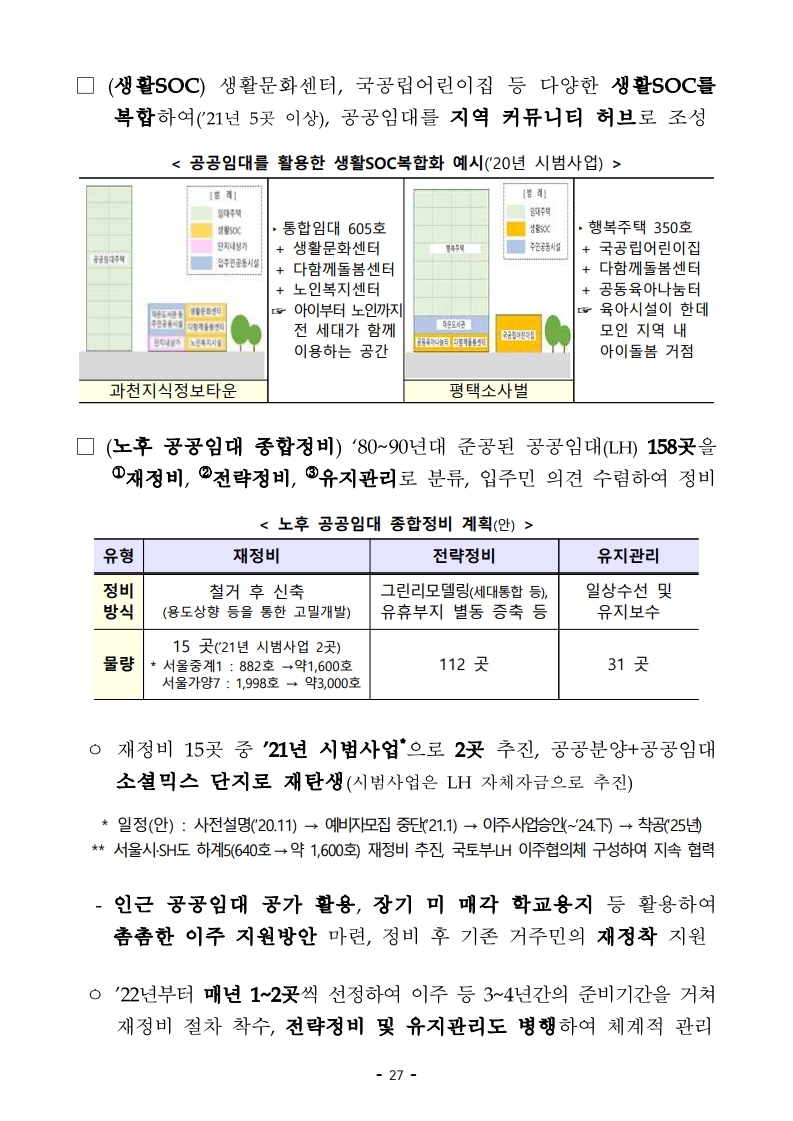

□ (생활SOC) 생활문화센터, 국공립어린이집 등 다양한 생활SOC를 복합하여(’21년 5곳 이상), 공공임대를 지역 커뮤니티 허브로 조성

< 공공임대를 활용한 생활SOC복합화 예시(’20년 시범사업) >

|

|

통합임대 605호 + 생활문화센터 + 다함께돌봄센터 + 노인복지센터 ☞ 아이부터 노인까지 |

|

행복주택 350호 + 국공립어린이집 + 다함께돌봄센터 + 공동육아나눔터 ☞ 육아시설이 한데 모인 지역 내 |

|

과천지식정보타운 |

평택소사벌 |

□ (노후 공공임대 종합정비) ‘80~90년대 준공된 공공임대(LH) 158곳을 ①재정비, ②전략정비, ③유지관리로 분류, 입주민 의견 수렴하여 정비

< 노후 공공임대 종합정비 계획(안) >

|

유형 |

재정비 |

전략정비 |

유지관리 |

|

정비 방식 |

철거 후 신축 (용도상향 등을 통한 고밀개발) |

그린리모델링(세대통합 등), 유휴부지 별동 증축 등 |

일상수선 및 유지보수 |

|

물량 |

15 곳(’21년 시범사업 2곳) * 서울중계1 : 882호 →약1,600호 |

112 곳 |

31 곳 |

ㅇ 재정비 15곳 중 ’21년 시범사업*으로 2곳 추진, 공공분양+공공임대 소셜믹스 단지로 재탄생(시범사업은 LH 자체자금으로 추진)

* 일정(안) : 사전설명(‘20.11) → 예비자모집 중단(‘21.1) → 이주·사업승인(∼’24.下) → 착공(‘25년)

** 서울시·SH도 하계5(640호→약 1,600호) 재정비 추진, 국토부·LH 이주협의체 구성하여 지속 협력

- 인근 공공임대 공가 활용, 장기 미 매각 학교용지 등 활용하여 촘촘한 이주 지원방안 마련, 정비 후 기존 거주민의 재정착 지원

ㅇ ’22년부터 매년 1~2곳씩 선정하여 이주 등 3~4년간의 준비기간을 거쳐 재정비 절차 착수, 전략정비 및 유지관리도 병행하여 체계적 관리

|

4 |

임차인 부담 완화 및 보호 강화 |

|

(1) 월세→전세형 전환 지원 |

① 공공지원민간임대 전세 공급 유도

□ (현행) 공공지원민간임대는 사업자의 현금흐름 확보를 위해

대부분 임대보증금 비율이 전세환산가 대비 70% 이하* 수준

* (보증금/월세) 김포한강(1.6억/43만), 인천서창2(1.2억/44만), 시흥장현(1.9억/29만) 등

□ (개선) ’21년 內 입주자 모집 사업장(14개, 1.2만호)의 전세형 공급 유도

* ’21년 상반기 입주자 모집 사업장(호) : (전국) 9,408 (수도권) 8,080 (서울) 2,049

ㅇ 전세물량에 대한 추가 금리 인하(1.8~2.0%→ 1% 수준), 임대보증금 증가에 따른 보증보험료 상승을 고려 보험료 경감(’21.1∼)

* 보증료율 체계개선 연구(HUG, ’20.11~’21.4)를 통해 보증료율 체계 정비(’21.上)

ㅇ 신규 사업장(택지지구) 공모 시에도 전세주택 공급비율, 임차인의 전월세 선택옵션 확대* 등에 가점 부여하여 전세형 공급 유도(’21.1∼)

* ‘임대조건율’ 평가항목 : (현행) ‘시세대비 임대료’ → (개선) ‘임대보증금 비율 범위’ 추가

② 오피스텔 전세 공급 유도

□ (현행) 민간 오피스텔 건설사업자는 주로 고금리 PF 대출* 등을 통해 자금조달 중이며, 현금흐름 확보를 위해 월세 형태 선호

* 민간 금리 4.07%(추정), 기금 대출 금리도 연 4% 수준 적용 중으로 메리트 부족

□ (개선) 건설 중(예정) 오피스텔 사업자의 전세형 공급 유인을 위해 저리(예 : 1.5%) 기금대출 대환 지원, 공공택지 공급우대 등 추진(’21.2)

* ‘20년 HUG 임대보증금보증 가입 오피스텔 건설임대 물량 2,500호(예상) 중 오피스텔 전월세 비중 고려(54% : 46%) 시 예상 전환 수요는 연 최대 1천호 수준 예상

|

(2) 한계 임차인 지원 |

① 임대 보증금 보증 개선

□ (현행) 모든 등록임대사업자에 임대 보증금 보증 가입의무가

부과(7.10대책)되어 임차인 보증금 보호는 강화

ㅇ 다만, 일부 임대인이 높은 보증료율, 감정평가 비용 부담으로 가입의무 회피 시 임차인의 보증금이 사고 위험에 노출

□ (개선) 보증료·감정평가 비용 부담 완화로 임대인의 가입을

적극 유도하여 제도 조기 정착, 임차인 보증금 보호 강화

ㅇ (보증료율 인하) 보증료율 인하(70%, ~’20.12월)를 ’21년 말까지 연장하여, 임차인 부담도 완화(보증료 부담비율 임대인 75% : 임차인 25%)

- 특히, 개인 임대사업자는 법인 임대사업자에 준하는 수준으로

보증료율 인하 검토(‘20.11~’21.2, HUG 보증료율 검증 용역)

ㅇ (감정평가 비용 부담 완화) 공시가격의 일정 배율을 주택 가격으로 산정*, 감정평가 없이도 보증가입이 가능하도록 개선(’20.12)

* 공시가격의 현실화율을 고려하여 국토교통부장관이 고시하는 일정 비율 가산

② 주임법 상 소액 임차 보증금

□ (현행) 「주택임대차보호법」에 따라 임차인에게 보증금 중 일정액을 다른 담보물권자보다 우선하여 변제받을 권리를 부여

< 소액임차보증금 최우선변제제도 현황 >

|

지역구분 |

우선변제를 받을 임차인의 보증금 범위 |

보증금 중 우선변제를 받을 일정액의 범위 |

|

서울특별시 |

1억 1,000만원 이하 |

3,700만원 이하 |

|

과밀억제권역, 용인・화성・세종 |

1억원 이하 |

3,400만원 이하 |

|

광역시, 안산・김포・광주・파주 |

6,000만원 이하 |

2,000만원 이하 |

|

그 밖의 지역 |

5,000만원 이하 |

1,700만원 이하 |

□ (개선) 임차보증금 상승 등을 고려하여 주택임대차위원회 심의를 통해 우선변제 받을 임차인의 범위와 금액 기준 적정성 검토(’20.12~)

|

Ⅳ. 추진 일정 |

|

추진과제 |

조치사항 |

추진일정 |

소관부서 |

|

1. 주택 단기 공급 확대로 시장 안정 도모 |

|||

|

1) 주택 조기 공급 및 수급 조정 |

|||

|

(1) 공공임대 공실 활용 |

관련 지침 |

즉시 |

국토교통부 공공주택총괄과 공공주택지원과 |

|

(2) 공공주택 입주 조기화 |

- |

즉시 |

국토교통부 공공주택총괄과 공공주택지원과 |

|

(3) 정비사업 이주시기 조정 |

주거환경정비 조례 등 |

즉시 |

국토교통부 주택정비과 |

|

2) 신축 전세형 주택 공급 확대 |

|||

|

(1) 공공 전세 주택 신규 도입 |

공공주택특별법 하위법령 |

‘21.1∼ |

국토교통부 공공주택지원과 주택기금과 |

|

(2) 공공 매입임대주택 공급 확대 및 품질 향상 |

- |

‘21.1∼ |

국토교통부 공공주택지원과 |

|

(3) 비 주택 공실 리모델링을 통한 주거용 전환 |

사업자 모집 등 |

‘21.1∼ |

국토교통부 주택정비과 |

|

(4) 수도권 사전청약 확대 |

- |

∼‘22 |

국토교통부 공공주택추진단 |

|

2. 중장기 공급기반 확대로 미래 수요 대비 |

|||

|

(1) LH 사업승인 후 미착공 물량 조기 착공 |

- |

즉시 |

국토교통부 공공주택추진단 |

|

(2) 공공참여형 |

- |

즉시 |

국토교통부 주거재생과 |

|

(3) 택지지구 추가 발굴 추진 |

- |

즉시 |

국토교통부 공공주택추진단 |

|

(4) 민간 건설공급 확대를 위한 규제개선 |

|||

|

- 공공지원민간임대 |

관련지침 등 |

‘21.1∼ |

국토교통부 민간임대정책과 |

|

- 토지거래허가구역 내 |

부동산거래신고법 시행령 |

‘21.1 |

국토교통부 토지정책과 |

|

(5) 리츠 펀드를 활용한 중산층을 위한 건설임대 공급 활성화 |

- |

- |

국토교통부 민간임대정책과 |

|

3. 질 좋은 평생주택 |

|||

|

(1) 거주기간, 소득요건, |

공공주택특별법 시행규칙 |

‘20.12 |

국토교통부 공공주택총괄과 |

|

(2) 민간참여 공동사업을 |

- |

‘20.12 |

국토교통부 공공주택추진단 |

|

(3) 민간분양 용지 공급시 공공임대 혼합 유도 |

- |

’21. |

공공주택추진단 |

|

(4) 재정비 시범사업 2곳 착수 |

- |

’21.上 |

공공주택총괄과 |

|

4. 임차인 부담 완화 및 보호 강화 |

|||

|

(1) 월세→전세형 전환 지원 |

|||

|

- 공공지원민간임대 |

HUG 내규 개정 등 |

‘21.1∼ |

국토교통부 민간임대정책과 주택기금과 |

|

- 오피스텔 전세 공급 유도 |

기금운용세칙 등 |

‘21.1∼ |

국토교통부 민간임대정책과 주택기금과 |

|

(2) 한계 임차인 지원 |

|||

|

- 임대 보증금 보증 개선 |

HUG 내규 개정 등 |

‘20.12 |

국토교통부 주택기금과 |

|

- 주택임대차보호법 상 |

주택임대차보호법 시행령 |

‘20.12~ |

법무부 법무심의관실 국토교통부 주택정책과 |

서민·중산층 주거안정 지원방안 핵심 Q&A

핵심 Q & A 2020. 11. 국토교통부 주택토지실 목 차 1. 이번 전세대책의 특징은? 1 2. 최근 전세가격 상승은 임대차3법과 강화된 실거주 요건 등 정부의 입법 실책으로 인해 발생한 것 아닌지? 4 3. 전세

jtse.tistory.com

신규 규제지역 지정 현황(2020.11.19.)

규제지역 지정 현황 투기과열지구(48개) 조정대상지역(75개) 서울 전 지역 (’17.8.3) 전 지역 (’16.11.3) 경기 과천(’17.8.3), 성남분당(’17.9.6), 광명, 하남(’18.8.28), 수원, 성남수정, 안양, 안산단원,.

jtse.tistory.com

'부동산 관련 정보' 카테고리의 다른 글

| GTX-C노선(수도권광역급행철도)시설사업기본계획 (0) | 2020.12.22 |

|---|---|

| 신규 규제지역 지정 현황(2020.12.18.기준) (0) | 2020.12.17 |

| 신규 규제지역 지정 현황(2020.11.19.기준) (0) | 2020.11.19 |

| 서민·중산층 주거안정 지원방안 핵심 Q&A (0) | 2020.11.19 |

| 2020년 2차 역세권청년주택(공공임대) 공고문 (0) | 2020.10.27 |

| 용산 베르디움 프렌즈(모집 공고문 포함) 삼각지 역세권 청년주택 (1) | 2020.10.13 |

| 임대차 제도 개선 Q&A (0) | 2020.10.13 |

| 비오톱 (0) | 2020.10.08 |

댓글